Vous venez de vérifier votre relevé bancaire et vous voyez une somme que vous n’avez pas demandée. Un abonnement que vous avez annulé il y a trois mois. Un double prélèvement. Ou pire : une facturation pour un service que vous n’avez jamais utilisé. Ce n’est pas une erreur rare. Selon une enquête de l’Autorité de la concurrence en 2025, 1 utilisateur sur 5 en France a été facturé à tort au moins une fois en 2024, surtout sur les plateformes de streaming, les applications de fitness ou les services de cloud.

Identifiez d’abord la source de la facturation

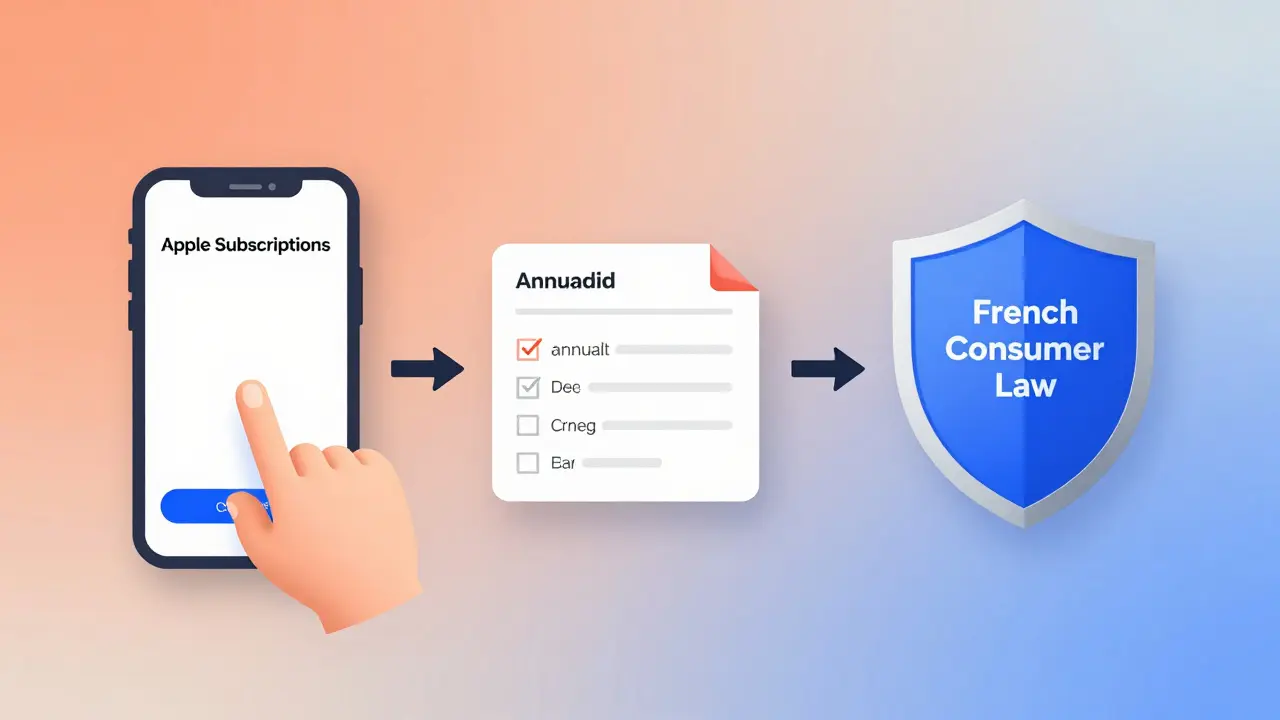

Ne paniquez pas. Avant de contacter votre banque ou de supprimer votre carte, trouvez d’où vient cette charge. Regardez le nom du prestataire sur votre relevé. Ce n’est pas toujours clair. Par exemple, « Apple Billing » peut cacher un abonnement à un magazine que vous avez souscrit via l’App Store. « Google Payments » peut être lié à un abonnement YouTube Premium que vous avez oublié.

Utilisez les outils que vous avez déjà : sur iPhone, allez dans Paramètres > Votre nom > Abonnements. Sur Android, ouvrez Google Play > Abonnements. Pour les services en ligne comme Netflix ou Spotify, connectez-vous directement à votre compte sur leur site web. Vous verrez une liste de tous les abonnements actifs, même ceux que vous avez « oublié » d’annuler.

Si vous ne reconnaissez pas du tout le nom du prestataire, cherchez-le sur Google avec le mot « fraude » ou « réclamation ». Des forums comme Trustpilot ou les groupes Facebook dédiés aux abonnements en ligne regorgent de témoignages. Vous pourriez tomber sur un scénario identique à celui de quelqu’un d’autre.

Annulez l’abonnement immédiatement

Une fois que vous avez identifié la source, annulez-la. Même si vous êtes déjà facturé, vous pouvez arrêter les prélèvements futurs. La loi française exige que les entreprises permettent une annulation simple et gratuite. Si le site vous demande de passer par un service client ou de remplir un formulaire complexe, vous avez le droit de refuser.

Voici comment faire en pratique :

- Utilisez toujours le site officiel du service, jamais un lien dans un email.

- Si l’interface est mal faite, cherchez « annuler abonnement » dans la section « Compte » ou « Paramètres ».

- Si vous ne trouvez pas l’option, envoyez un email à leur service client avec une demande formelle d’annulation. Gardez une copie.

- Sur les plateformes comme Apple ou Google, annulez directement depuis leur système d’abonnement centralisé.

Ne pensez pas que « si je ne l’utilise pas, ça s’arrête ». Les entreprises ne sont pas obligées de le faire. Elles facturent jusqu’à ce que vous annuliez officiellement.

Demandez un remboursement

Vous avez annulé ? Maintenant, demandez votre argent. La loi vous protège. En France, selon l’article L221-18 du Code de la consommation, vous avez droit à un remboursement si :

- Vous avez été facturé après avoir annulé votre abonnement.

- Le service n’a pas été fourni comme promis (ex. : un film indisponible, un outil qui ne fonctionne pas).

- Vous avez été facturé sans votre consentement explicite (ex. : inscription automatique après une version d’essai gratuite).

Envoyez un email au service client en utilisant ce modèle :

Objet : Demande de remboursement pour facturation erronée

Bonjour,

Je vous informe que j’ai été facturé le [date] pour un abonnement que j’ai annulé le [date]. Le montant facturé est de [montant] €, sous le nom [nom du prestataire].

Je vous demande un remboursement immédiat. J’ai joint une capture d’écran de mon annulation et du relevé bancaire.

Je reste à votre disposition pour toute information complémentaire.

Cordialement,

[Votre nom]

Ne vous contentez pas d’un « nous allons regarder ». Exigez une réponse écrite. Si vous ne recevez pas de réponse dans les 14 jours, passez à l’étape suivante.

Contestez la charge auprès de votre banque

Si la société refuse de vous rembourser ou ne répond pas, vous avez le droit de contester la transaction via votre banque. C’est ce qu’on appelle une « réclamation de débit non autorisé ».

Voici comment procéder :

- Connectez-vous à votre application bancaire ou appelez votre conseiller.

- Recherchez la transaction en question et cliquez sur « Contester » ou « Signaler une erreur ».

- Indiquez clairement : « Cette transaction est erronée. J’ai annulé l’abonnement avant la facturation. »

- Joignez les preuves : capture d’écran de l’annulation, email de confirmation, relevé bancaire.

La banque a 10 jours ouvrés pour vous répondre. Si elle valide votre réclamation, l’argent vous est crédité en 7 jours. Si elle refuse, elle doit vous expliquer pourquoi par écrit. Dans ce cas, vous pouvez saisir la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) via leur site web.

Protégez-vous pour l’avenir

La meilleure façon d’éviter les facturations erronées, c’est de les empêcher avant qu’elles arrivent.

- Utilisez une carte bancaire dédiée aux abonnements. Beaucoup de banques proposent des cartes virtuelles à usage unique ou à plafond mensuel. Cela limite les dégâts si une entreprise se trompe.

- Activez les notifications de prélèvement. Votre banque peut vous envoyer un SMS ou un email à chaque retrait.

- Checkez vos abonnements chaque mois. Prenez 5 minutes le 1er du mois pour regarder vos abonnements actifs. Vous verrez souvent des services inutiles que vous avez oubliés.

- Ne laissez pas les essais gratuits s’auto-renouveler. Notez la date de fin sur votre calendrier. Beaucoup de services vous facturent sans vous prévenir.

Les pièges les plus courants

Voici quelques scénarios que vous connaissez peut-être déjà :

- Les essais gratuits qui se transforment en abonnement : 73 % des utilisateurs ne savent pas qu’ils vont être facturés après 7 jours. Les entreprises utilisent des textes en petits caractères pour cacher cette information.

- Les abonnements liés à un achat : « Achetez ce film, obtenez 1 mois gratuit de service X ». Vous ne vous en souvenez pas, mais vous êtes abonné.

- Les abonnements partagés : vous avez utilisé le compte de quelqu’un d’autre, et vous êtes maintenant facturé en tant que membre du groupe.

- Les applications tierces : une app de fitness vous demande d’accéder à votre compte Spotify pour « synchroniser vos données ». Vous acceptez, et elle crée un abonnement à votre place.

Si vous avez été victime d’un de ces pièges, vous avez droit à un remboursement. La loi est de votre côté.

Que faire si la société est étrangère ?

Beaucoup de services (comme Netflix, Disney+, ou des apps de coaching) sont basés à l’étranger. Cela ne change rien. En tant que consommateur européen, vous êtes protégé par le droit de l’Union européenne. Vous pouvez contacter le service client en anglais ou en français - ils doivent répondre. Si vous êtes facturé en dollars ou en livres, la banque convertira automatiquement le montant, mais vous avez toujours le droit de contester.

Si la société refuse de vous aider, la DGCCRF peut intervenir même si l’entreprise est basée à l’étranger. Elle travaille avec les autorités européennes pour forcer les entreprises à respecter les droits des consommateurs.

Puis-je être facturé après avoir annulé mon abonnement ?

Oui, mais c’est illégal. Selon la loi française, une entreprise ne peut pas vous facturer après votre annulation. Si cela arrive, vous avez droit à un remboursement immédiat. Gardez les preuves de votre annulation (email, capture d’écran) pour justifier votre demande.

Combien de temps faut-il pour obtenir un remboursement ?

Si vous demandez directement au service, il doit vous rembourser dans les 14 jours. Si vous passez par votre banque, le délai est de 7 à 10 jours ouvrés après validation de votre réclamation. Les remboursements via la DGCCRF peuvent prendre jusqu’à 3 mois, mais ils sont garantis.

Dois-je payer pour contester une facturation ?

Non. Contester une transaction bancaire ou envoyer une réclamation à la DGCCRF est totalement gratuit. Aucune entreprise ne peut vous facturer pour une procédure de réclamation. Si quelqu’un vous demande de payer pour « traiter votre dossier », c’est une escroquerie.

Comment savoir si un service est légitime ?

Vérifiez son adresse légale sur son site. Toute entreprise en Europe doit afficher son numéro SIRET ou son numéro d’identification de l’entreprise. Cherchez son nom sur le site de l’INPI (Institut national de la propriété industrielle). Si vous ne trouvez rien, méfiez-vous. Les services frauduleux ont souvent des noms vagues comme « Premium Access » ou « Cloud Service » sans site web clair.

Les abonnements annulés reviennent-ils automatiquement ?

Non. Une fois annulé, un abonnement ne peut pas se réactiver sans votre consentement explicite. Si vous recevez une facturation après annulation, c’est une erreur ou une fraude. Vous n’avez pas à « confirmer » votre annulation. C’est l’entreprise qui doit prouver que vous avez réactivé le service.

Prochaines étapes

Si vous venez de découvrir une facturation erronée, agissez dans les 48 heures. Plus vous attendez, plus il est difficile de récupérer votre argent. Prenez 10 minutes maintenant : ouvrez votre application bancaire, trouvez la transaction, vérifiez vos abonnements actifs, et annulez tout ce que vous ne reconnaissez pas. Ensuite, envoyez un email de demande de remboursement. Vous n’avez pas besoin d’être un expert. Vous avez juste besoin d’être vigilant.